Ce que signifie “achat financé par crypto” en France

Sur la Côte d’Azur, “achat crypto” signifie généralement :

- votre capital provient de crypto, mais

- le règlement se fait en EUR via le processus notarial standard.

Le cœur du sujet juridique/compliance n’est pas “payer en crypto”, mais documenter et convertir les fonds de façon acceptable pour la banque et le notaire.

Si vous voulez la vue d’ensemble d’abord :

Legal tender et acceptation (ce que la crypto n’est pas)

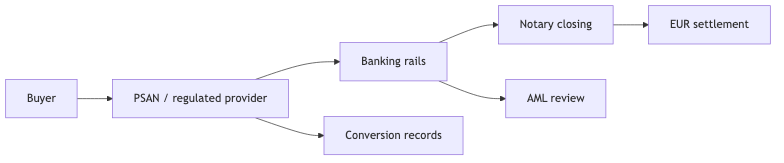

La crypto n’est pas une monnaie légale en France, et aucune partie n’est obligée d’accepter de la crypto pour le prix, les honoraires ou le loyer. En pratique, la chaîne de règlement est en EUR ; toute utilisation de crypto est volontaire et se fait généralement avant la signature (conversion en EUR).

Où la conformité intervient : prestataire, banque, notaire

Même si la clôture est en EUR, les fonds d’origine crypto peuvent déclencher des questions supplémentaires :

- Prestataire de conversion : fournit les preuves de conversion crypto → EUR.

- Banque : applique sa politique AML et peut demander des justificatifs.

- Notaire : doit être à l’aise sur l’origine et la traçabilité des fonds.

L’objectif est un trail clair et cohérent entre toutes les parties.

AML / KYC : ce qui est vérifié

Les contrôles AML portent généralement sur :

- Propriété / contrôle : pouvez‑vous prouver le contrôle des comptes/wallets ?

- Historique d’acquisition : preuve de l’origine des fonds.

- Traçabilité : explication des transferts majeurs et contreparties.

- Conversion : conversion en EUR via un parcours conforme et documenté.

Checklist pratique ici :

/fr/guide/crypto/source-of-funds

Honoraires, loyer et règles d’agence (Loi Hoguet / LCB‑FT)

Si l’opération implique des honoraires d’agence ou un loyer, les agences françaises sont régulées par la Loi Hoguet et soumises aux obligations LCB‑FT (AML). En pratique, la plupart des intermédiaires exigent des virements EUR via des rails régulés et peuvent appliquer des contrôles renforcés selon le profil de risque. Anticipez ce point et évitez toute hypothèse d’acceptation crypto.

Contrat & règlement : implications pratiques

Opérationnellement :

- synchroniser la conversion pour que les EUR soient disponibles au bon moment ;

- éviter des changements de compte source à la dernière minute ;

- prévoir du délai supplémentaire selon la banque/le notaire.

Timeline complète :

/fr/how-it-works

Monaco vs France : une lecture sûre

Monaco et la France diffèrent, mais l’essentiel reste : où êtes‑vous résident, où a lieu la conversion, et comment les EUR arrivent chez le notaire ? Réfléchissez au cas par cas.

Prochaine étape : réduire le risque tôt

Si vous souhaitez acheter avec un capital issu de crypto, la meilleure réduction de risque est la préparation en amont :

- Pré‑check :

/fr/contact - Représentation acheteur :

/fr/buyer-agent

Sources

- AMF — autorité des marchés financiers

- service-public.fr — guidance officielle

- EUR-Lex — textes européens (contexte MiCA)

Disclaimer: Contenu éducatif uniquement (pas un conseil juridique). Les exigences varient selon le notaire, la banque, la résidence et le profil de transaction.